Esta cifra es mucho mayor que el crecimiento del 19,8% del crédito bancario normal, que -ajustando los libros del banco por la incorporación de préstamos debido a la fusión de HDFC con HDFC Financial institution- se scale back al 16,1%.

El aumento de los préstamos con tarjetas de crédito y oro se produce en un momento en el que impulsada ha expresado su preocupación por el crédito no garantizado y está examinando detenidamente las carteras de préstamos de oro de algunos prestamistas, dado el aumento de los precios del metallic amarillo.

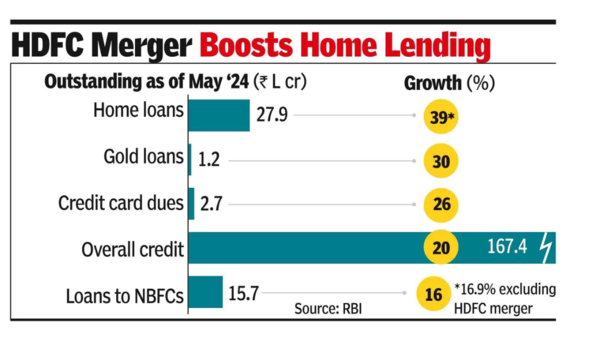

Otro segmento que ha sido motivo de preocupación para el RBI -el crédito bancario a las empresas financieras no bancarias- se ha moderado, pero el crecimiento de este segmento sigue siendo más rápido que el crecimiento normal. crecimiento del crédito bancario al 16%.

Los datos sectoriales mensuales sobre crédito bancario publicados por el RBI muestran que las tarjetas de crédito pendientes se situaban en Rs 2,7 lakh crore en mayo, frente a Rs 2,6 lakh crore a finales de marzo de 2024 y Rs 2,1 lakh crore hace un año.

Los préstamos de oro de los bancos se situaron en 1,2 billones de rupias a finales de mayo, en comparación con 1 billón de rupias a finales de marzo y 90.036 billones de rupias en el mismo período del año anterior. Los banqueros dijeron que el aumento también podría deberse a un aumento de la cuota de mercado de las NBFCLas tarjetas de crédito y los préstamos de oro se vigilan con atención porque reflejan endeudamiento de los hogares y en ocasiones dificultades financieras.

El segmento private, con una tasa de crecimiento interanual del 28,7%, sigue siendo el de mayor crecimiento entre la industria, la agricultura, los servicios y los préstamos personales. Sin embargo, esto se debe a la fusión HDFC-HDFC Financial institution, que ha dado como resultado que los préstamos para vivienda crezcan casi un 39% anual (16,9% excluyendo la fusión).

Excluyendo el impacto de la fusión, los servicios son el segmento de más rápido crecimiento con un 23,2% frente al 17,8% del segmento private. Un gran componente de los préstamos de la industria de servicios consiste en otorgar préstamos a los prestamistas.

Si bien la tasa de crecimiento del crédito a las NBFC se ha moderado desde un máximo del 27% hace un año, el tamaño del libro sigue siendo grande en casi 15,7 rupias lakh crore, un 1,3% más que las Rs 15,5 lakh crore en marzo.