Hasta ahora, ni el presidente Biden ni el expresidente Donald Trump han hecho del fortalecimiento de la seguridad social un tema central de su campaña presidencial, pero algunos expertos en políticas estadounidenses están buscando lecciones en el exterior.

Muchos países enfrentan las mismas presiones que Estados Unidos: sus poblaciones envejecidas tienen menos trabajadores para sustentar a los jubilados. Pero muchos países gastan más en sus programas de pensiones públicas que Estados Unidos, ofreciendo beneficios más generosos y edades de jubilación más bajas.

Hacer comparaciones internacionales es complicado debido a las diferencias económicas, políticas y demográficas. Pero la economista del Wellesley Faculty Courtney Coile, que ha estudiado durante mucho tiempo los sistemas de pensiones públicas en todo el mundo, señala que muchos países han promulgado cambios de política en los últimos años, mientras que la Seguridad Social se mantiene prácticamente sin cambios desde la última gran reforma en 1983.

En parte, dijo Coile, esto se debe a que la reforma de 1983 ayudó a asegurar el ahorro a largo plazo, por lo que Estados Unidos ha gastado menos con el tiempo. “Una gran diferencia es que el nivel de beneficios es menos generoso… que en muchos países”, dijo.

A continuación se presentan cinco gráficos que muestran cómo se compara la Seguridad Social con los sistemas de jubilación de todo el mundo.

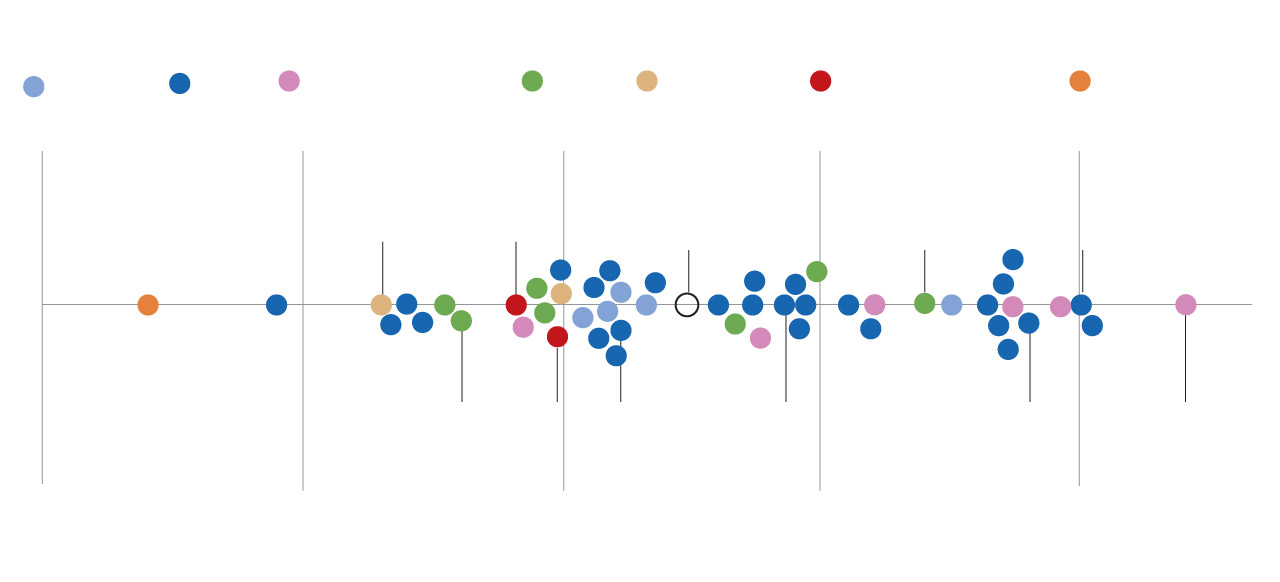

1. Los estadounidenses suelen jubilarse más tarde

En términos generales, la financiación de la Seguridad Social funciona de la misma manera que en los sistemas de pensiones de todo el mundo: los trabajadores, los empleadores o ambos pagan una parte del salario en forma de impuesto a un fondo gubernamental durante los años de empleo. Luego, cuando esos trabajadores se jubilan, tienen derecho a recibir prestaciones mediante un cheque common. Por lo tanto, una forma de recaudar más y gastar menos en pensiones públicas es aumentar la edad a la que las personas comienzan a recibir esas prestaciones.

La edad de jubilación authorized en Estados Unidos es de 66 o 67 años, según el año de nacimiento, una edad más alta que en todos los países, salvo nueve. A nivel mundial, la mediana es de 61 años. En algunos países, los trabajadores pueden optar por jubilarse a una edad ligeramente más temprana (en Estados Unidos, a los 62 años) y recibir prestaciones más bajas. O pueden esperar unos años a cambio de recibir cheques más generosos.

En los últimos años, varios países han aumentado la edad de jubilación o tienen planes de hacerlo, pero, en normal, sus trabajadores se jubilan más jóvenes que los estadounidenses. Esas reformas suelen ser un campo minado desde el punto de vista político: en Francia, por ejemplo, la gente protestó furiosamente en las calles contra la propuesta del presidente Emmanuel Macron de aumentar la edad de jubilación de 62 a 64 años.

Por su parte, Trump y Biden han hecho campaña con el compromiso de no recortar los beneficios de la Seguridad Social, ni siquiera aumentando la edad de jubilación.

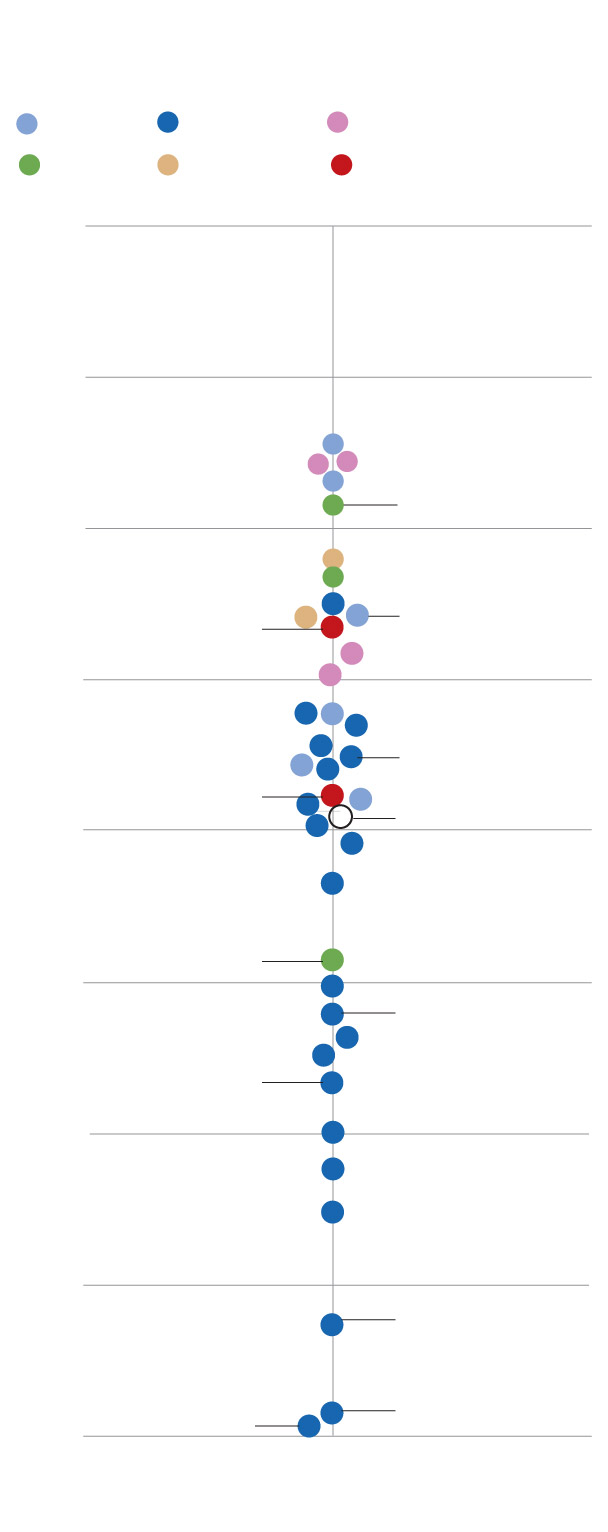

2. Los beneficios de la Seguridad Social son modestos en comparación con otros lugares.

Cuando los trabajadores se jubilan y comienzan a cobrar prestaciones, el nivel de vida puede variar enormemente. La Seguridad Social sólo reemplaza alrededor del 40 por ciento del salario medio del estadounidense, por lo que quienes dependen principalmente de la Seguridad Social suelen ver una marcada reducción de sus ingresos mensuales.

Porcentaje de ingresos previos a la jubilación reemplazados por pensiones

Porcentaje de ingresos previos a la jubilación reemplazados por pensiones

En muchos otros países, los beneficios son más generosos y casi reemplazan por completo los salarios de los trabajadores. Los estadounidenses, en cambio, dependen más de las pensiones privadas y Cuentas de ahorro con ventajas fiscales, como los 401(okay), en los que los empleadores igualan las contribuciones realizadas durante la vida laboral. Pero no todos los trabajadores tienen muchos o ningún ahorro, y cada vez menos tienen pensiones sindicales o de empresa. un punto que se opone a los recortes generalizados de beneficios para lograr la solvencia de la Seguridad Social.

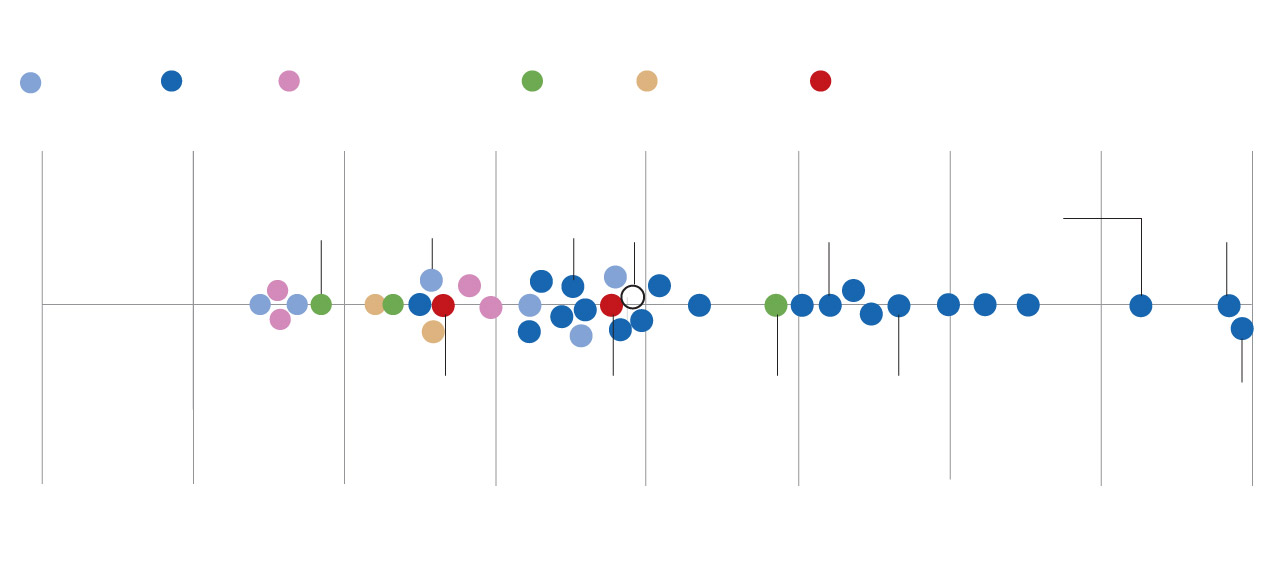

3. Como porcentaje del PIB, el gasto en Seguridad Social se sitúa aproximadamente en el promedio

La seguridad social es uno de los rubros más caros del presupuesto federal de Estados Unidos, al igual que los sistemas de pensiones de muchos otros países. Con un 7,5 por ciento del producto interno bruto, Estados Unidos gasta en seguridad social aproximadamente lo mismo que el promedio de la OCDE, aunque mucho menos que algunos países industrializados como Francia, Grecia e Italia.

Porcentaje del PIB gastado en pensiones públicas por país

Porcentaje del PIB gastado en pensiones públicas por país

La seguridad social se vería reforzada sustancialmente si aumentaran las tasas de natalidad, lo que llevaría a una mayor proporción de trabajadores por cada jubilado. Pero las tendencias de fertilidad en Estados Unidos, como en todo el mundo, han estado cayendo durante años. Nancy Altman, presidenta del grupo de defensa Social Safety Works, sostiene que aumentar la inmigración, en lugar de tratar de elevar las tasas de natalidad, sería la mejor manera de abordar esta escasez de mano de obra. ““No estamos siendo buenos tipos al permitir la inmigración”, dijo. “Es algo que nos interesa a nosotros mismos. Es mejor para nuestra economía”.

4. Las tasas impositivas de la Seguridad Social son más bajas que en muchos otros países.

La seguridad social se financia con los impuestos que pagan los trabajadores y sus empleadores a lo largo de sus carreras. Los trabajadores estadounidenses pagan el 6,2 por ciento de sus salarios, mientras que sus empleadores pagan un 6,2 por ciento adicional, lo que suma un whole del 12,4 por ciento. En 113 países, la tasa whole de contribución es superior al 12,4 por ciento de Estados Unidos; El promedio mundial es del 16,3 por ciento.

Existe una gran variación tanto en quién paga como en cuánto paga: rumano Los trabajadores, por ejemplo, aportan el 25 por ciento de su salario, mientras que sus empleadores normalmente no pagan nada. En el otro extremo, los asalariados trabajadores en Australia, Líbano, Rusia y Ucrania no aportan nada, mientras que sus empleadores pagan la factura.

En Estados Unidos, algunos demócratas han apoyado con cautela la concept de aumentar las tasas impositivas, mientras que los conservadores sostienen que esas comparaciones son engañosas. La seguridad social se basa en una asignación progresiva: los trabajadores con salarios bajos obtienen más beneficios en relación con su salario, mientras que los trabajadores con salarios altos obtienen menos. Las tasas impositivas más altas son poco comunes en países con una redistribución comparable, dijo Andrew Biggs, investigador del American Enterprise Institute que trabajó en la reforma de la seguridad social durante la administración de George W. Bush.

“Cuando las tasas impositivas tienden a ser altas, los beneficios tienden a ser menos progresivos”, dijo Biggs. “Se puede mantener una tasa impositiva elevada si se hace menos progresiva, porque la gente siente que sólo está pagando por sí misma, no por los demás”.

Mientras Su último cálculo tiene ya más de una década, la OCDE ha calificado En una escala que va de 0 (nada redistributivo) a 100 (el más progresista), la OCDE clasificó al sistema estadounidense en 42, ligeramente por encima del promedio de la OCDE de 39. Eso es más progresista que países como Finlandia (4) o Suecia (-13, lo que significa que el sistema es regresivo y quita a los pobres para darle a los ricos). En esos países escandinavos, las tasas impositivas son más altas, pero la relación entre los ingresos de por vida y los beneficios de jubilación es mucho más estrecha, señaló Biggs.

Por otro lado, algunos países que redistribuyen más los beneficios tienden a tener tasas impositivas más bajas: Canadá Obtiene un 92 por progresividad —una de las más altas del mundo— y tiene una tasa impositiva del 10 por ciento.

5. Los impuestos de la Seguridad Social están limitados para los estadounidenses más ricos

Los debates recientes sobre la financiación de la Seguridad Social a menudo se centran en el umbral a partir del cual los trabajadores estadounidenses ya no pagan ese impuesto del 6,2 por ciento sobre sus salarios, que actualmente son de 168.600 dólares. en ingresos anuales. Los ingresos superiores a ese límite no están sujetos a impuestos de la Seguridad Social, lo que significa que grandes porciones de ingresos están exentas para los trabajadores con salarios altos. (Los beneficios también están limitados, por lo que la Seguridad Social también reemplaza una porción más pequeña de los ingresos para las personas con ingresos altos).

Muchos demócratas han argumentado que aumentar o eliminar el límite permitiría obtener suficiente dinero para ayudar a apuntalar la Seguridad Social durante las próximas décadas. Biden ha incluido modificaciones al límite en sus propuestas presupuestarias durante su mandato y en sus planes de campaña para 2024. La concept tiene paralelos en otros lugares: Costa Rica, Dinamarca, Estonia, Finlandia, Islandia y Portugal están entre los países que no limitan los salarios sujetos a impuestos sobre la jubilación.

En los países que sí tienen topes, algunos eximen más ingresos que otros. En Canadá, el límite exime los ingresos a partir de apenas el 79 por ciento del salario promedio del trabajador, lo que significa que incluso los trabajadores comunes no pagan impuestos sobre una parte de sus ingresos. En cambio, en países como México y Colombia, el límite no se aplica hasta que una persona haya ganado muchas veces el promedio nacional, lo que significa que las personas con salarios más altos pagan impuestos sobre una mayor parte de sus ingresos.

El límite estadounidense de 168.600 dólares equivale aproximadamente a 2,3 veces el salario anual promedio del trabajador, lo que coloca a Estados Unidos cerca de la mediana mundial.